We use analytical cookies to perform a statistical analysis of web traffic and improve interaction with users. You can configure cookies or accept them, according to our cookies policy.

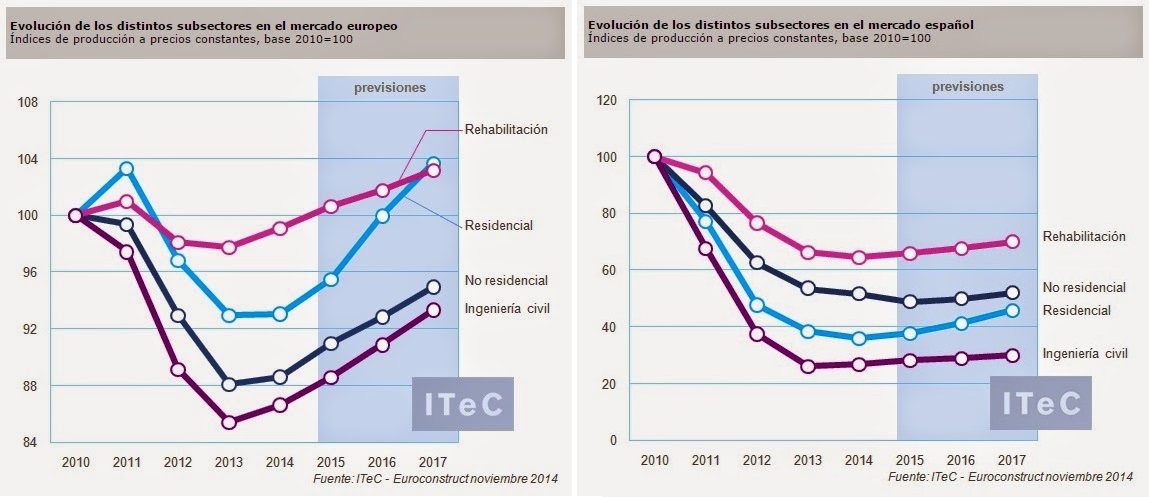

Previsiones del Sector de la Construcción en Europa 2015+

13/01/2015

Sorry, this content is only available in European Spanish. For user convenience, the content is shown below in the alternative language. You can click the link to change into the active language.